Versteuerter Zigarettenabsatz

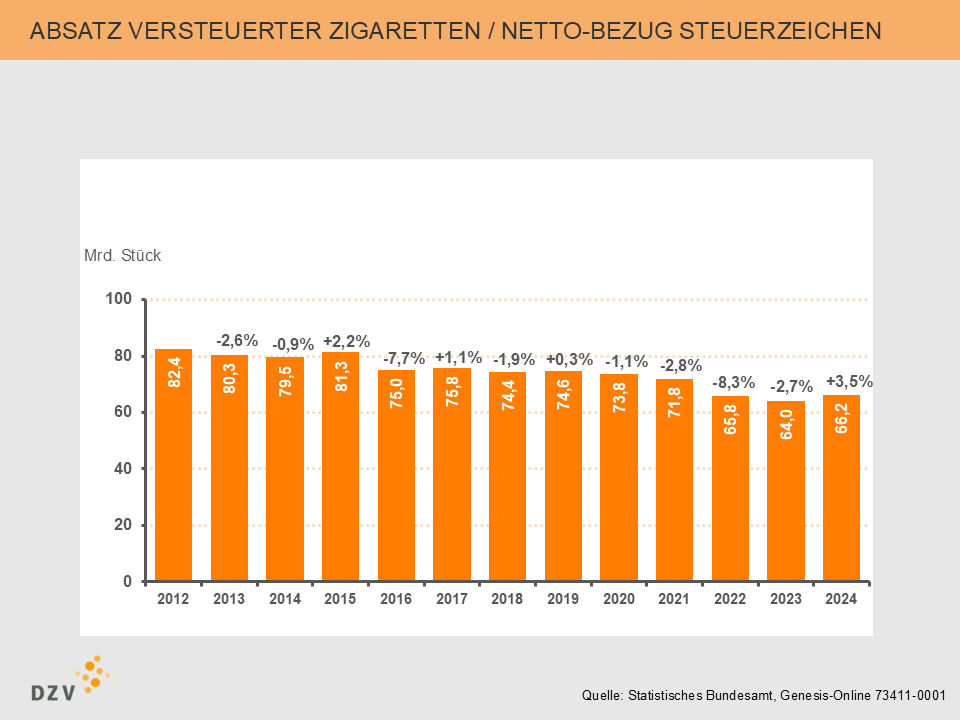

Nach den Angaben des Statistischen Bundesamtes betrug 2024 der Absatz nach dem Netto-Bezug von Steuerzeichen für Zigaretten 66,2 Mrd. Stück. Das waren 3,5% mehr Zigaretten als 2023.

Die Werte beruhen auf der Bestellung von Steuerzeichen für die Produktion und können nicht mit der Anzahl der tatsächlich an den Verbraucher verkauften Zigaretten gleichgesetzt werden. Die Differenz, die sich aus dem Bezug der Steuerzeichen und des Absatzes in den Handel ergeben, sind auf jahresübergreifende Faktoren des zugrundeliegenden Verbrauchsteuersystems zurückzuführen, wie dem vorzeitigen Bezug von Steuerzeichen.

Die höhere Menge 2024 ist hauptsächlich auf die Tabaksteuerhöhung zum 1. Januar 2025 zurückzuführen. Die Hersteller und Importeure haben schon im alten Jahr Steuerzeichen, mit dem höheren Steuertarif für 2025 bestellt, damit zum Jahresbeginn die Produktion reibungslos funktionieren kann. Aus dem leicht erhöhten Bedarf an Steuerzeichen kann keinesfalls ein gestiegener Konsum oder erhöhte Raucherquoten abgeleitet werden.

Der Zigarettenabsatz nach Steuerzeichenbezug geht in der Tendenz seit Jahren zurück. 2002 wurden noch 145,1 Mrd. Zigaretten versteuert. Im Vergleich von 2002 zu 2024 ist der Absatz um mehr als die Hälfte zurückgegangen. Eine wesentliche Ursache dieser Entwicklung waren in der Vergangenheit die zahlreichen Tabaksteuererhöhungen: Im Zeitraum von 2002 bis 2005 wurde die Tabaksteuer insgesamt fünf Mal erhöht. Am 1. Januar 2002 und 2003 stieg die Tabaksteuer jeweils um 1 Cent/pro Zigarette. Mit den Einnahmen sollten Maßnahmen zur Anti-Terror Bekämpfung finanziert werden. Es folgten Tabaksteuererhöhungen im März und Dezember 2004 sowie im September 2005 um jeweils 1,2 Cent pro Zigarette. Diese dreimalige Erhöhung diente zur Finanzierung von Teilen der Gesundheitsstrukturreform. Die Folgen waren verschiedene Konsumverschiebungen:

- Ausweichen auf günstigere Tabakprodukte (z.B. Feinschnitt, wie sog. Drehtabak)

- Billigeinkäufe von legaler und illegaler Ware im Ausland

- Zunahme des illegalen Zigarettenhandels im Inland (z.B. Straßenverkauf)

Von 2011 bis 2015 folgte das fünfstufige Tabaksteuermodell mit moderaten Steuererhöhungen. Mit kleinen planbaren Schritten sollte verhindert werden, dass wie in der Vergangenheit geschehen die Konsumenten bei drastischen Erhöhungen vermehrt auf legale Grenzeinkäufe oder geschmuggelte Ware zurückgreifen.

An dieses Modell knüpft auch das Tabaksteuermodernisierungsgesetz an, was die klassischen Tabakprodukte, wie Zigaretten, Zigarren/Zigarillos, Feinschnitt und Pfeifentabak betrifft. Im Zeitraum von 2022 bis 2026 stehen vier Steuererhöhungen an. Jedoch werden Wasserpfeifentabak und die neuartigen Tabakerhitzer ähnlich hoch wie Zigaretten besteuert. Hinzu kommt, dass E-Zigaretten ab dem 1. Juli 2022 erstmals besteuert werden. Ausführliche Informationen dazu hier.